赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

发布日期:2024-03-06 09:33 点击次数:200

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

(卓创资讯分析师戴永芝)成都神秘顾客调研

【导语】2023年中国尿素产能捏续开释,行业发展精粹,企业开工出产积极性较高,开工永久督察高位水平,带动尿素产量同步增长,供应面呈现迟缓延长态势。2024-2028年中国尿素阛阓在现存产能舒适初始基础上,仍存较大增量预期,供大于需地点或迟缓扩大,但受双碳计策等指引,翌日不达标产线或将断根,产能瞻望慢步着落,合座发展呈现先增后减的趋势。

友情提醒:本网站仅作为用户寻找交易对象,就货物和服务的交易进行协商,以及获取各类与贸易相关的服务信息的平台。为避免产生购买风险,建议您在购买相关产品前务必确认供应商资质及产品质量。

友情提醒:本网站仅作为用户寻找交易对象,就货物和服务的交易进行协商,以及获取各类与贸易相关的服务信息的平台。为避免产生购买风险,建议您在购买相关产品前务必确认供应商资质及产品质量。

产能投放周期,行业发展精粹

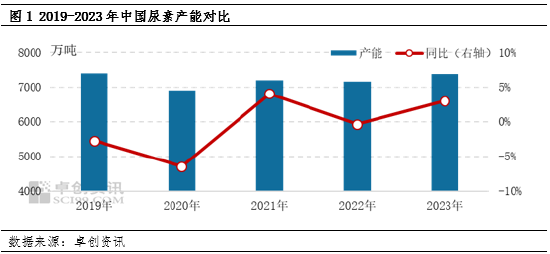

2023年中国尿素阛阓基本完成新旧产能的置换,现存产能7381万吨,较2022年增长了3.01%,如图1所示,2019-2023年中国尿素产能先减少后迟缓增多,跟着产能的不绝增多,我国尿素供需神色渐渐趋向于供大于需。主要变化原因在于:一是2019-2020年跟着国度供给侧改造等影响,我国尿素行业妥洽淘汰了一批废旧逾期装配,产能随之减少,2020年已减少至6913万吨左右;二是受行情以及盈利驱使,2021年以来尿素出产企业开工积极性较往年有所复原, 2023年我国尿素行业基本完成新旧产能的置换,现在产能已增多至7381万吨。

局部产能开释,结构略有转换

2023年中国尿素产能分手略有转换,华北地区产能占比为41%,如故位居中国尿素主产区之首;西北地区尿素产能占比接近30%,较2022年着落1%;而华中地区在湖北、安徽等地新产能陆续投产情况下,产能增多至684万吨,占比耕种到9%,较2022年增多1个百分点;西南地区占比仍为9%。据卓创资讯统计各省产能来看,神秘顾客网站以山东省产能最为妥洽,总产能达到1087万吨,位居各省产能首位;其次为山西省,产能约为900万吨;内蒙古现在产能在840万吨左右;新疆产能为752万吨左右,占西北地区产能的多量,陕甘宁等地区产能占比相对有限;同期华北地区中河南省产能约为724万吨。其他地区如华东、东北及华南占比相对较少,同期各省份中西藏、广东、广西、福建、湖南、浙江等地区无尿素企业,主要依靠外省流入,这也就造成了我国尿素阛阓从北向南的主要货源泉向。

行业肃穆发展,翌日流向或发生变化

在国度供给侧改造及行业洗牌等身分影响下,中国尿素产能在前期已有彰着缩减,在2023年新增产能开释后,2024年中国尿素阛阓仍处产能投放周期,翌日一年陕西、新疆、安徽、江苏、河南、山东等地区将不绝有新增产能进入阛阓。据卓创资讯统计,瞻望2024年中国尿素新增产能720万吨,均为煤头中小颗粒产能。其中西北地区在便利的煤炭资源上风下,瞻望新增产能320万吨,占2024年新增产能的44.44%,成为翌日主要投产地区,但西北地区工农业需求相对有限,新增产能多之外发为主,因此若新产能获胜开释或将蜕变我国尿素阛阓现存思色,外发货源或对其他地区造成一定冲击。同期华中地区在2023年新增270万吨产能后,翌日瞻望仍有160万吨新增产能进入阛阓,在新增产能不绝涌入阛阓后,华中地区货源趋于饱和,正迟缓从货源泉入地渐渐转换为货源泉出地,在现存阛阓货源饱和情况下向外发射华南、华东等地区。

神秘顾客公司_赛优市场调研

玄虚来看,翌日我国尿素阛阓仍处产能妥洽开释阶段,但由于频年来新建产能门槛迟缓提高,新装配投产以及企业产能置换能否真真实行尚需陆续不雅察追踪。因此瞻望我国尿素产能或将在2025年达到最高值8000万吨左右,尔后受我国双碳计策及大气浑浊处单干作指引,翌日几年将会对部分历久泊车或不达观点产线进行断根,产能瞻望慢步着落,合座发展呈现先增后减的趋势。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李铁民 成都神秘顾客调研

Powered by 重庆神秘顾客服务公司 @2013-2022 RSS地图 HTML地图

Copyright 站群 © 2013-2022 粤ICP备09006501号